![[Volume 2 di 4] La Rete centrata sui Clienti – Sviluppare la Customer Centricity con la pubblicità sui Social Media.](https://www.andreaparmigiani.it/wp-content/uploads/2022/10/pexels-ken-tomita-389818-scaled.jpg)

“L’unica costante nella vita è il cambiamento”

– Eraclito

(ndr. e il tasso di cambiamento sta aumentando).

La trasformazione digitale che stiamo vivendo è un processo sociale rivoluzionario, sia dal punto di vista privato sia da quello lavorativo, al quale le imprese dovranno adattarsi se vorranno continuare ad essere competitive e, di conseguenza, sopravvivere. Internet e la tecnologia digitale hanno sconvolto strategie culturali consolidate e il panorama economico tradizionale: dalle richieste, bisogni, esigenze ed aspettative dei clienti, ai nuovi modelli di business, strategie, processi e strutture aziendali, fino alle modalità di competizione creando nuove sfide ma anche grandi opportunità per raggiungere nuovi livelli di crescita, efficienza e produttività. Nuovi competitor e nuove esigenze dei clienti.

In una tale situazione i modelli di business tradizionali, ormai obsoleti e non più sostenibili, vengono messi in discussione. La digitalizzazione mette a repentaglio anche i modelli di business più stabili e comprovati. Perciò servirà una trasformazione strategica guidata dalle esigenze e dalle aspettative dei clienti. Una sorta di digital transformation che funge da forma moderna di distruzione creativa, un fattore esterno che obbliga a ripensare le economie e ad innovare i business model e le catene del valore (Nemitz, 2018).

Cosa vedremo in questo post?

● L’evoluzione del Web.

● La digitalizzazione ai tempi del Covid – 19.

● I trend principali di Internet.

● I consumatori digitali.

● Ripensare il Customer Journey e il Funnel di marketing.

● Approfondire la Customer Centricity in un’era digital.

● L’approccio al cambiamento.

● La competizione nell’ambiente digital.

● Essere digitali per diventare omnicanale.

● La concezione olistica del customer journey: connessione tra online e offline.

● Brevi riflessioni finali.

Se non hai ancora letto il volume precedente in questa linea di post, clicca qui.

2.1 L’evoluzione del Web.

Il World Wide Web è stato strutturato e sviluppato da Tim Berners-Lee nel 1989, diventando pubblico nel 1993 (Berners-Lee e Fischetti, 2000) ed evolvendosi anno dopo anno.

Lo sviluppo della Rete così come la si conosce oggi trova origine ormai decine di anni addietro e da allora lo sviluppo è stato incessante. L’uso commerciale di Internet ha visto un brusco incremento dall’inizio del 21st secolo ma da allora, con il procedere della digitalizzazione, le strategie di marketing sono cambiate notevolmente con un ritmo incessante.

Più precisamente, tra il 1999 e il 2000 prese piede il Web 1.0. Questa prima forma di Web si basava unicamente sulla condivisione di contenuti e informazioni mediante siti statici aggiornati raramente (Caroli, 2020). Si trattava di comunicazioni unidirezionali inviate ad utenti passivi, senza possibilità di conversazione.

Però la Rete si sviluppa e muta quotidianamente con nuovi servizi che a piccole innovazioni e miglioramenti alterna grandi rivoluzioni tecnologie e culturali con effetti sulla società e sulle modalità di interazione con le aziende. In questo contesto si è passati dal Web 1.0 al Web 2.0. caratterizzato da siti facilmente accessibili, blog, forum e social network.

Il Web 2.0 si basa sul passaggio dalla comunicazione di massa unidirezionale (ossia da uno, il brand, a molti, gli utenti) ad una multidirezionale e multimodale (da molti a molti). Una maggior partecipazione attiva dei consumatori che ha condotto all’evoluzione e alla ridefinizione del tradizionale marketing mix (4P) con il concetto delle 4C, adatto all’economia digitale (Kotler, Kartajaya e Setiawan, 2017):

● Co – creazione.

Si intende una strategia di sviluppo dell’offerta che prevede il coinvolgimento attivo dei consumatori non solo nelle comunicazioni ma anche in ideazione, progettazione, consegna, definizione del prezzo dell’offerta stessa così da personalizzare prodotti e servizi. Con il Web 2.0 si osserva una bilateralità degli utenti che consumano, modificano e creano i contenuti, partecipando, collaborando e divenendo “prosumer”. I consumatori assumono ruoli differenti nell’interazione con i brand, diventando di fatto partner creativi, non essendo più un target passivo dell’offerta come avveniva nel marketing mix tradizionale.

Seguendo un approccio di crowdsourcing, le aziende si rivolgono frequentemente a community in Rete per ricevere spunti sulla risoluzione di problemi, per la generazione di idee e per la creazione di progetti, nuovi concept, design. Opinioni e critiche che dovranno essere attentamente analizzate in modo costruttivo.

Infine, trovano spazio qui anche gli User Generated Content.

● Currency.

Il pricing passa da statico a dinamico per adattarsi in modo mirato al singolo consumatore, in base alla sua profilazione. In tal senso, il prezzo verrà indirettamente controllato dall’utente.

● Community.

L’idea del canale e della distribuzione si centra sul concetto di peer – to – peer e di attivazione attraverso la comunità. Nel Web 2.0 gli utenti si collegano tra loro all’interno di community.

In pratica, l’idea è che impresa e consumatori generano assieme il valore commerciale ed ogni elemento di valore apportato da un singolo utente si sommerà a quello degli altri così da ottenere un “effetto di rete”. Si tratta di concetti simili alle teorie fisiche dei “sistemi complessi” ossia strutture composte da singole parti semplici, le quali interagendo tra di loro generano “comportamenti complessi, non lineari, autorganizzati e più produttivi” (Luca De Felice, 2010). Gruppi di utenti uniti in community che non possono essere considerati come singole parti distintine per via dell’intelligenza collettiva che ne scaturisce.

● Conversazione.

La promozione dell’offerta, in passato unilaterale (l’azienda inviava messaggi ai clienti), diventa multidirezionale. I consumatori possono rispondere e commentare i messaggi provenienti dal brand, così da instaurare un dialogo.

Nei modelli precedenti, la comunicazione vedeva una distinzione tra destinatario, messaggio ed emittente dove quest’ultimo deteneva il controllo del messaggio. Nel nuovo modello invece, il controllo della comunicazione viene condiviso con il destinatario, per via dei mezzi interattivi basati sulla Rete. Con i nuovi approcci culturali e tecnologici tipici del Web 2.0, Internet diventa un media dove sono i consumatori ad avere il controllo e a detenere una grande porzione del potere (Guido di Fraia, 2012 ; Luca De Felice, 2010).

L’interattività è proprio l’elemento che differenzia Internet da altri strumenti e mezzi di comunicazione e di promozione. Un’interazione che conduce all’aumento del coinvolgimento dell’utente online che deve costantemente affrontare decisioni sotto forma di clic (Kotler, Hollensen e Opresnik, 2019). Quindi i canali digitali sono canali di interazione che facilitano le conversazioni bidirezionali e il dialogo tra impresa e consumatori (Dodson, 2016), con conseguenti contaminazioni da entrambe le parti: l’azienda influenza le decisioni di acquisto mentre gli utenti, tramite il dialogo (esteso anche ad altri individui), influenzano l’offerta esprimendo le proprie impressioni e valutazioni. Un dialogo e un confronto che dovrà essere stimolato proprio dall’impresa al fine di ottenere risultati positivi e ridurre i costi.

Come si può ben capire, il sito Web “vetrina” o che permette di ottenere solo alcune informazioni, tipico del Web 1.0, e la mera presenza online per semplice rappresentanza e non come un investimento strategico nel marketing digitale, perdono di significato.

Col passare del tempo, a seguito di evoluzioni costanti, si è andati probabilmente oltre al concetto iniziale di Web 2.0. La Rete utilizzata come database, i Big Data, l’Intelligenza Artificiale e il Machine Learning alla base delle interazioni, i social network con i rispettivi algoritmi sofisticati, e l’Internet of Things (IoT) hanno condotto prima al Web 3.0, poi alla “versione” 4.0.

In un ambiente simile, il marketing digitale ha dimostrato di avere le caratteristiche adeguate per avere successo. È mirato, tracciabile, misurabile e permette di coinvolgere e sviluppare relazioni profonde con i consumatori.

2.2 La digitalizzazione ai tempi del Covid – 19.

La diffusione del Covid – 19 ha generato una crisi sanitaria ed economica globale, causando cambiamenti senza precedenti nel modo in cui i consumatori e le aziende interagiscono quotidianamente (Deloitte digital tools in crisis and recovery. Consumer Report, 2020). Infatti, l’emergenza sanitaria ha dato avvio ad un momento di grandi cambiamenti nel mondo e indirettamente ha aumentato notevolmente la penetrazione del digitale, il quale ha attenuato gli effetti negativi del lockdown garantendo, tra le altre cose, la continuità aziendale e la soddisfazione della domanda dei consumatori. L’80% dei CEO all’interno del Global CEO Outlook (2020) di KPMG International ha dichiarato che il Covid – 19 ha notevolmente accelerato la trasformazione digitale. Un’accelerazione dell’innovazione e dell’adozione digitale, di persone (che passano più tempo online) e imprese, spesso in maniera casuale, talvolta sulla base di una pianificazione strategica delle attività. In poche settimane è avvenuto un salto in avanti di anni nell’adozione del digitale.

Alla ricerca di metodi senza contatto, l’online e il mobile sono divenuti i canali principali per rimanere in contatto, interagire e comunicare con le imprese ma anche per scoprire e acquistare prodotti e servizi. La “stay at home economy” ha dato una spinta dirompente verso l’adozione dei modelli digitali, avendo effetti sulle abitudini di acquisto e sui comportamenti dei consumatori che sono mutati ulteriormente, come mostra l’incremento della fruizione di contenuti online e degli e-commerce divenuti sempre più rilevanti a livello globale. Proprio gli e-commerce, durante i lockdown, abilitando nuovi modelli di consumo digitale, sono stati il principale generatore di consumi e la loro crescita è un evidente effetto del mutamento delle abitudini di acquisto. Solo nel 2020 in Italia, la rilevanza dell’e-commerce B2C sul totale delle vendite retail è passata dal 6% all’8% con un incremento degli acquirenti online di più di 2 milioni (Confindustria digitale. Il digitle in Italia, 2020), diventando uno dei principali canali di acquisto online.

Una crisi che ha irrobustito il trend dello shopping online, portando le persone ad esplorare e sperimentare nuove modalità per accedere a prodotti e servizi. La mentalità “explore more” che mantiene aperti a nuove esperienze porta ad aumentare ancor di più il tasso di abbandono delle abitudini tradizionali. Una tipica mentalità dei consumatori di giovane età (Facebook IQ, Trends 2.0. Research conducted by Crowd DNA, 2018) ma che ora si sta estendo anche alle altre fasce, nonostante si può ancora osservare un divario generazionale (Deloitte digital tools in crisis and recovery. Consumer Report, 2020).

Durante i periodi di lockdown, il tempo giornaliero medio trascorso sugli smartphone, primario canale di fruizione del commercio online, è stato di circa 3 ore, con un aumento dell’11% rispetto all’anno precedente (Payments Industry Intelligence, COVID-19: The impact of coronavirus on the mobile economy, 2020) mentre gli acquisti online sono incrementati dell’82,3% (Nielsen, 2020) con un +100% dello scontrino medio effettuato mediante pagamenti elettronici (Elaborazioni EY su dichiarazioni dell’Osservatorio eCommerce B2c del Politecnico di Milano) e un +300% della spesa in food delivery (Delivery Report, Glovo). Un trend ormai ben chiaro dato che il 76% dei consumatori si aspetta che le imprese e i brand ai quali si rivolgono offrano un servizio di e-commerce (KPMG International Research, February 2020 – August 2020) integrato con strumenti di automation.

Inoltre, in un momento di distanziamento e di allontanamento, i canali digitali hanno sostituito o completato il tradizionale passaparola. Il 40% dei partecipanti al (Deloitte digital tools in crisis and recovery. Consumer Report, 2020) ha di chiarato di aver aumentato l’uso dei social media e della messaggistica online per chiedere consigli su brand e prodotti.

Se dall’inizio della pandemia si è registrato un notevole aumento dell’utilizzo dei canali digitali per l’acquisto dei prodotti, è anche vero che i canali tradizionali ne hanno naturalmente risentito. L’e – shopping andrà a riempiere i vuoti dovuti ai fallimenti dei negozi fisici e il passaggio all’online sarà inevitabile.

Gli effetti e i cambiamenti di comportamento sembrano essere destinati a durare nel lungo termine, così da giungere ad un cambiamento strutturale permanente e ad una “nuova normalità” che si tradurrà in una ri – concettualizzazione della natura stessa del marketing.

I motivi sono vari. Prima di tutto per via della maggiore fiducia e familiarità nelle tecnologie digitali che i consumatori acquisiranno col tempo. Inoltre, i consumatori stanno scoprendo e testando esperienze più convenienti e vantaggiose: Internet permette con un semplice clic di acquistare comodamente da casa o da ovunque si voglia, in qualsiasi ora del giorno, tutti i giorni dell’anno. La comunicazione diventa istantanea, i costi di ricerca e le asimmetrie informative si riducono e le opzioni di acquisto aumentano, così da soddisfare appieno le singole esigenze specifiche (Goldfarb e Tucker, 2019). Sono tutti benefici che rafforzeranno la formazione di nuove abitudini nell’era post – Covid 19.

Più del 54% di chi vive nelle città, che oggi effettua la spesa online, continuerà a farlo e il mercato globale degli alimentari online raggiungerà i 975 miliardi di dollari entro il 2027 (PwC, Global Consumer Insights Survey 2020). Mentre sono aumentati di tre volte i consumatori che affermano che in futuro, per interagire con i brand, si avvarranno principalmente di strumenti digitali come social network e app di messaggistica (KPMG, International Research, June 2020), più della metà prevedono di aumentare la frequenza degli acquisti online nel post pandemia (Global Web index, Commerce: GlobalWeb Index’s flagship report on the latest trends in commerce, flagship report 2020)

La crisi pandemica ha cambiato le regole, accelerando un processo di trasformazione digitale iniziato molto tempo fa ma che ora diventa indispensabile. Un processo continuo d’innovazione al quale bisognerà conformarsi, non potendosi sottrarre ad esso poiché diverrà sempre più pervasivo.

2.3 I trend principali di Internet.

Il report “Digital 2021: April Global Statshot Report” redatto da We Are Social e Hootsuite mostra come a livello globale, nell’ultimo anno vi è stato un rilevante incremento dell’uso attivo di Internet, con 6 persone su 10 che si avvalgono dell’online raggiungendo un totale di 4,7 miliardi di individui nei primi mesi del 2021; un incremento di 330 milioni dall’anno precedente (+7,6%). Una media di circa 900.000 nuovi utenti al giorno, 10,5 al secondo. Si tratta del 60,1% della popolazione mondiale che trascorre mediamente 6 ore e 56 minuti su Internet (quasi il 30% della loro giornata). Internet, i social media, app per lo shopping, servizi basati sulla posizione e altre tecnologie e canali di comunicazione digitale sono entrate nella normale quotidianità delle persone, influenzandone l’esperienza (Shuzla e Nigam, 2018). Gli utenti diventano multischermo e lo smartphone è un’estensione del loro corpo. La disconnessione può addirittura essere sintomo di un problema.

Si tratta comunque di una tendenza che varia a seconda dell’area geografica: se 9 persone su 10 utilizzano Internet nell’Europa Settentrionale e Occidentale e nel Nord America, 3 persone su 4 nell’Africa Orientale e dell’Asia Meridionale restano sconnesse.

Questi numeri mostrano come il digitale diventa una componente della giornata del consumatore e l’ispirazione per effettuare un acquisto online può avvenire in qualsiasi momento: anche in questo caso i dati e i segnali digitali sono una preziosa risorsa.

Sta avvenendo un cambiamento radicale nella relazione tra imprese e consumatori. Un cambiamento che ha al centro i media digitali. L’espansione di questi ultimi ha parallelamente condotto alla crisi dei media tradizionali come stampa, TV, affissioni ecc. (Confos e Davis, 2016). Si pensi solo che il 35% della Generazione Z non ha mai posseduto un abbonamento alla TV via cavo e comunque il 64% afferma di passare le pause pubblicitare sul proprio smartphone. Inoltre, il 52% di questi pensa che la TV sia irrilevante dinnanzi ai servizi di video streaming (Facebook IQ, Trends 2.0 . Research conducted by Crowd DNA, 2018). Si può ipotizzare che nei prossimi anni la TV subirà un’ulteriore perdita della penetrazione a beneficio dei video e degli audio consumati digitalmente (eMarketer, US Time Spent with Media, 2019).

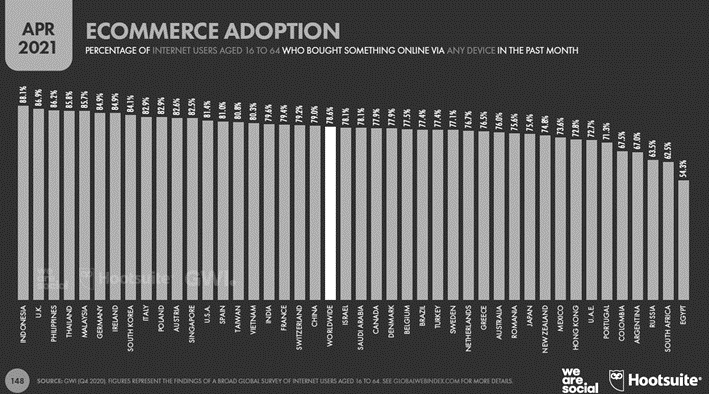

Inoltre, la ricerca effettuata da We Are Social e Hootsuite con la collaborazione di GWI mostra come lo sviluppo e l’adozione degli e – commerce stia vivendo ulteriori accelerazioni. Alcuni dati interessanti e meritevoli di osservazione sono I seguenti:

● L’81,8% degli utenti di Internet tra i 16 e i 64 anni nell’ultimo mese ha cercato online un prodotto da comprare,

● il 92,2% di questi ha visitato un negozio online,

● e il 78,6% ha comprato un prodotto online.

In tutto ciò, come si vedrà nel prossimo capitolo, il mobile riveste un ruolo principale superando il desktop per tempo speso.

Il digitale, la tecnologica e i canali di shopping da cui derivano, hanno visto un’evoluzione estremamente rapida negli ultimi decenni, divenendo onnipresenti, con conseguenti cambiamenti nelle vite e nei comportamenti dei consumatori (Hossain et al. 2019) ormai “always on”, nei modelli di business adottati dalle aziende ma soprattutto nelle relazioni tra queste due parti. La digital transformation ha portato ad un ambiente dinamico, dove ogni aspetto della vita quotidiana delle persone è pervaso dall’utilizzo di Internet sotto molteplici frangenti e ciò sarà sia una sfida ma anche un’opportunità per le aziende, le quali stanno già ripensando ai canali per raggiungerli e attrarli. Difatti, le tecnologie e le innovazioni dirompenti hanno influenzato l’ambiente in cui i brand operano, rivoluzionando i touch point i quali sono proliferati, e le interazioni con i propri clienti o potenziali tali all’interno dell’ecosistema digital, favorendo il coinvolgimento in un contatto diretto e un dialogo continuo e sistematico.Le imprese dovranno valutare attentamente e con costanza l’influenza della digital disruption sui consumatori e, di conseguenza, rivedere il proprio modello di customer engagement per renderli centrali nella propria trasformazione digitale.

In questo

2.4 I consumatori digitali.

Gartner (2020) definisce un cliente digitale come un soggetto che utilizza la tecnologia per acquistare e vendere prodotti e servizi.

Tra i vari mutamenti indotti dal processo di digitalizzazione, cambia anche il consumatore che esige diventare il protagonista, ed effettivamente lo è.

Il vecchio consumatore visto come un ricevente passivo della segmentazione, del targeting e del posizionamento stabiliti dall’organizzazione diventa un “consum – attore” attivo, curioso e deciso a diventare protagonista del proprio percorso ed esperienza d’acquisto (Caroli, 2020) per realizzare obiettivi più ambiziosi. Come si è visto, si tratta di consumatori sempre connessi, che rifiutano le comunicazioni di massa, esigendo la personalizzazione e la contestualizzazione, per vivere esperienze su misura in ogni fase del percorso d’acquisto.

I nuovi consumatori sono digitalmente esperti e usano la Rete e i vari dispositivi connessi con regolarità per ricercare e scoprire ciò che vogliono, esattamente quando lo desiderano. Gli strumenti online hanno cambiato e aumentato i modi in cui cercano, trovano, scelgono e acquistano prodotti online (Guido et. al, 2020) ma anche il modo in cui vengono supportati e informati durante il loro customer journey.

Internet permette agli utenti di connettersi con altre persone e imprese, indipendentemente dal tempo e dallo spazio.

Le persone usano le piattaforme digitali per comprare un prodotto, per leggere recensioni, per ottenere informazioni su di esso, per ricevere supporto o per confrontare le offerte. Si pensi che il 50% degli utenti di Internet pubblica recensioni online ogni mese (Global Web Index, Brand Discovery, Insight Report Q3, 2017) essendo quasi ogni attività di marketing suscettibile di feedback digitali (Gupta et al., 2016).

Molti studi mostrano come un numero crescente di decisioni di acquisto vengono prese affidandosi alle recensioni online che sono tra le prime fonti di ricerca di informazioni, poiché reputate affidabili indicatori di un brand e dei suoi prodotti. Sebbene si possa pensare che questa attività di ricerca interessi unicamente i prodotti ad alto costo, non è così: tutti i settori e tutte le fasce di prezzo vedono una percentuale, più o meno alta, di persone che utilizza la ricerca online, le valutazioni e le recensioni come fonte di informazioni durante la fase decisionale del processo d’acquisto (Global Web Index, 2020). Quindi Internet diventa indispensabile in ogni fase del funnel.

Il cliente, diventato estremamente esigente, si informa online prima di ogni tipo di decisione, per poi alimentare il ciclo condividendo la propria esperienza su social network, blog e forum influenzando a sua volta altri consumatori alla ricerca di informazioni: Internet, oltre a rendere disponibili nuovi tipi e forme di linguaggio, permette a chiunque di condividere democraticamente (Guerini e Fornaciari, 2020). Qui ritrova sicuramente spazio la teoria della credibilità della fonte (Hovland, Janis e kelly, 1953) la quale, analizzando ciò che porta all’accettazione di un messaggio, permette di capire cosa rendere una fonte influente: la sua competenza circa l’argomento in esame e la sua affidabilità intesa come onesta, sincerità e credibilità.

Le valutazioni e le recensioni sono delle euristiche ossia scorciatoie mentali che l’utente usa per aiutarlo e supportarlo nelle decisioni d’acquisto (Tuten et al., 2014) ed in particolare nei momenti informativi, di verifica e di valutazione delle opzioni alternative. Tutto ciò, sia nelle fasi iniziali del processo sia nelle fasi conclusive pre – acquisto per rafforzare l’opinione formatasi.

Al giorno d’oggi, infatti, i consumatori si devono confrontare con migliaia di imprese che offrono milioni di prodotti e con un’ingente quantità di stimoli, di messaggi e di contenuti che competono per la loro attenzione (Guido et. al, 2020). La capacità di attenzione e di concentrazione cala ma, nonostante ciò, continuano ad essere esposti a troppi stimoli: l’utente si deve destreggiare in uno stato di overload informativo. Ciò conduce ad una complessità maggiore di quella che potrebbero agevolmente gestire, subendo una situazione di razionalità limitata data dalle limitazioni cognitive (Gigerenzer G. e Selten R., 2002). Il risultato finale è l’incertezza che il consumatore deve affrontare quando deve effettuare delle scelte.

Inoltre, questa situazione è aggravata dal fatto che i clienti, con ritmi di vita sempre più veloci, hanno meno tempo per conoscere e valutare i brand.

Le euristiche facilitano il processo decisionale e permettono di ridurre questa incertezza, chiedendo consiglio alle fonti di cui si fidano, accedendo alla “saggezza della folla”.

Gli utenti navigano da un sito all’altro, da un dispositivo all’altro e da un canale all’altro incontrando una grande mole di informazioni e messaggi. Internet ha reso il mercato più trasparente, rendendo più facile per i consumatori valutare la veridicità delle dichiarazioni dei brand e fino a che punto tengono fede ai propri impegni. Le organizzazioni non potranno più fare promesse false e non verificabili. Infatti, i clienti sono meglio informati e per questo più consapevoli e responsabilizzati su ciò che dovrebbero acquistare.

Soprattutto per via dell’emergenza sanitaria si è visto un consumatore più attento, riflessivo, selettivo e meno spontaneo nelle sue decisioni. La ricerca online del brand d’interesse è in aumento e con essa l’abitudine di consultare molte risorse prima di effettuare un acquisto. I viaggi dei consumatori si sono trasformati così in esperienze non lineari e multi – momento.

Con l’online la qualità e la facilità della ricerca è aumentata e ciò è collegato anche alla riduzione del costo di questa attività e quindi della raccolta delle informazioni. I bassi costi di ricerca oltre a rendere agevole il confronto di offerte e prezzi, permettono di scoprire e individuare velocemente prodotti di nicchia e relativamente sconosciuti ossia quelli che verrebbero acquistati più raramente (Yang, 2013: Zhang, 2018). Siamo passati da un “mercato di massa” ad una molteplicità di nicchie di mercato, a volte connesse tra loro e altre volte indipendenti.

Quindi la riduzione dei costi di ricerca aumenta la varietà seguendo il concetto della “coda lunga”. Il termine “coda lunga” venne formulato da Chris Anderson nel suo libro (Anderson, 2016) per indicare le code della distribuzione dei prodotti sempre più lunghe e significative dato lo spostamento dai mercati di massa ad alto volume a quello delle nicchie a basso volume di mercato nelle quali i consumatori ricercano prodotti personalizzati e particolari. Gli utenti, grazie alla possibilità di reperire facilmente e velocemente qualsiasi tipo di informazione online, possono selezionare prodotti di nicchia che soddisfino esattamente le loro esigenze e necessità. Si sostiene così che i prodotti di nicchia, offerti in un canale di distribuzione sufficientemente ampio, possono ottenere delle quote di mercato maggiore rispetto a quella dei bestseller dei mercati di massa.

Quanto esplicato non era possibile in passato per via della mancanza di economie di scala e per le limitazioni degli spazi espositivi disponibili che richiedeva un’attenta analisi dei prodotti da esporre e della rispettiva posizione così da ottimizzare la redditività.

Se la distribuzione tradizionale ha dei limiti intrinsechi nel permettere un’offerta variegata, Internet permette di superarli. Difatti oggi la situazione è cambiata grazie alla dematerializzazione dei canali distributivi che elimina i vincoli e i limiti sopra descritti: un’e-commerce può gestire teoricamente una gamma infinita di tipologie di prodotti diversificati con un costo di accesso agli spazi espositivi quasi nullo, potendo raggiungere tutto il mondo.

In aggiunta, Internet e gli strumenti online hanno destrutturato anche i canali di informazione rendendo disponibile a chiunque la possibilità di comunicare e costruire relazioni, avendo alla base tutta la propria gamma offerta. Il produttore può comunicare e presentare i propri prodotti direttamente al consumatore, eliminando le varie forme di intermediazione, in qualsiasi settore commerciale.

Allora grazie ad Internet e al costo del trasporto delle informazioni memorizzate in bit vicino allo zero, le piccole imprese non subiscono più i limiti fisici del luogo dell’attività e logistici (con un ripensamento dell’architettura della distribuzione tradizionale) bensì potranno competere con quelle più grandi e globali.

Ecco che la varietà, non aumenta solo grazie alla riduzione dei costi della ricerca di informazioni ma anche grazie a tecnologie che permettono alle imprese di detenere milioni di prodotti (Goldfarb e Tucker, 2019).

Un cambiamento reso possibile dalla tecnologia che, semplificando la creazione dei negozi online e la commercializzazione con gli utenti, unito alla loro esigenza di soddisfare appieno i propri desideri, apre nuovi scenari di business.

Grazie all’incremento della varietà, i clienti potranno acquistare quei prodotti che corrispondono esattamente alle proprie esigenze e preferenze e ciò fa scaturire un maggior surplus del consumatore (Brynjolfsson, Hu e Smith, 2003).

I clienti, sempre più connessi e digitali, vogliono che tutto sia istantaneo e soluzioni immediate alle proprie esigenze, non tollerando perdite di tempo: tempo che diventa la risorsa più scarsa. Sono molto impegnati, perciò vogliono fare tutto in fretta. Per esempio, il 57% dei consumatori statunitensi tende ad abbandonare un acquisto online se una domanda posta non trova risposta rapidamente (Forester, 2010).

I brand devono rendere l’acquisto il più efficiente possibile con resi facili, vari sistemi di pagamento sicuri, checkout veloci (con meno il minor numero possibile di dati richiesti), spedizione rapida e se possibile gratuita ecc. Tuttavia, gli incentivi finanziari, come coupon e sconti, restano importanti nel processo decisionale poiché i consumatori continuano a vedere nell’online un modo per risparmiare (Global Web Index, 2020). Il tutto, comunque, nell’ottica di fornire una buona esperienza.

Il processo d’acquisto e le interazioni dovranno essere resi estremamente semplici, efficienti, senza interruzioni o attriti, ad ogni ora e giorno, su qualsiasi canale scelto. Gli utenti si aspettano una tecnologia sempre funzionante, un design elegante, siti user – friendly e automazioni che facilitino l’esperienza (PWC, Experience is everything: Here’s how to get it right, 2018). Mentre i meccanismi e le logiche alla base dell’economia digitale sono complessi, i clienti si aspettano facilità e semplicità.

Solitamente si tende a spiegare l’evoluzione di Internet unicamente prendendo in considerazione la storia dei giganti digitali come Google, Facebook e Amazon e delle rispettive tecnologie quando invece l’evoluzione di Internet viene scandita dalla storia degli individui e dal loro empowerment (Dodson, 2016), i quali grazie alle varie innovazioni digitali hanno un maggior controllo sulla propria vita. Quella dell’online è una libertà che capovolge il tipo di relazione che si instaura tra azienda e individuo. Un individuo in posizione di potere e di controllo, che con le sue crescenti aspettative diventa il principale driver del cambiamento.

Internet ha trasformato la struttura degli assetti di potere che da verticali e quindi detenuti nelle mani di pochi, diventano orizzontali, essendo distribuiti più equamente non tanto tra gli individui quanto tra le comunità intese come gruppi di persone. Gli strumenti tecnologici a loro disposizione hanno dato l’opportunità di unire le voci per farsi sentire dai brand, condividendo le loro esperienze, positive o negative, diventando così dei broadcaster in grado di influenzare persino il successo e la sostenibilità delle attività e delle strategie aziendali perché orientano la scelta e il processo decisionale di altri prospect.

Inoltre, nell’era attuale, grazie alla Rete, i consumatori hanno varie scelte e opzioni grazie all’aumento delle varietà e subiscono una minore asimmetria informativa godendo di maggior trasparenza circa le variabili d’interesse e i trade – off tra prezzo e qualità. Una grande quantità di informazioni sempre a disposizione, alle quali si può accedere facilmente.

Tutto ciò ha imposto alle imprese di ripensare nuovamente al ruolo del cliente che oltre ad acquisire potere diventa poco prevedibile e molto volubile, non più alla ricerca di prodotti ma di soluzioni a bisogni inconsci, così da rendere difficoltosa la segmentazione statica a cui molti marketer si erano abituati. Le imprese dovranno aspettarsi una volatilità delle abitudini di acquisto, delle esigenze e delle aspettative dei consumatori dove il prezzo e il valore reale emergeranno come elementi fondamentali.

Questi cambiamenti nelle esigenze e nei comportamenti dei clienti assieme alla nuova forma di concorrenza dovranno essere accompagnati da nuove strategie per i singoli clienti e per le community, comprendendone l’evoluzione e reagendo rapidamente.

Ecco che la centralità del consumatore diventa evidente anche in tal senso.

2.5 Ripensare il Customer Journey e il Funnel di marketing.

Come si è detto nel primo capitolo, le aziende dovranno tracciare la mappa completa e dettagliata del customer journey assieme alle interazioni che avvengono nelle varie fasi e nei vari touchpoint. Durante questa attività è importante mettersi nei panni del consumatore.

Il funnel di marketing è un’utile rappresentazione visiva e grafica dell’intero percorso esperienziale vissuto dall’utente, comprese le sue esigenze, processi e percezioni (Temkin, 2010). Una metafora di un imbuto: nella parte superiore entrano i potenziali clienti mentre nella parte inferiore si saranno trasformati, grazie a varie attività, in clienti. Un esercizio che permette anche alle imprese di mettersi nei panni dei loro consumatori.

L’obiettivo del funnel di marketing (e del marketing stesso) è quello di accompagnare l’utente dall’awareness, dove è ancora un prospect, all’advocacy, dove diventa un ambassador del brand, attraversando le varie fasi, fino a diventando un brand “top – of – mind” nella categoria di riferimento. Questo processo deve essere continuamente e attentamente monitorato, grazie a strumenti di analisi come quelli offerti da Facebook o da Google.

Comprendere i funnel dei clienti e le differenze tra le varie fasi serve per mostrare annunci, comunicazioni e messaggi diversi, pertinenti e utili a seconda dello stadio occupato per indurlo a procedere in quello successivo così da trasformare un utente che non conosce il brand, in un visitatore, poi in un consumatore, per poi diventare un consumatore appassionato per finire col diventare un ambassador. Chiaramente, ritraendo la struttura di un imbuto, solo una piccola parte dei visitatori convertirà. Una percentuale che si incrementa con lo sviluppo di relazioni profonde con gli utenti target e che si riduce se si utilizzano le vendite “a freddo”.

Uno dei primi modelli utilizzati si chiama AIDA, formulato daElias St. Elmo Lewis, nel 1898.

Il suo scopo è influenzare gradualmente le fasi e gli stati psicologici che le persone attraversano nel percorso verso la conversione. Un framework che tutt’oggi rappresenta uno strumento a sostengo della comunicazione. Il nome è proprio l’acronimo di queste fasi psicologiche:

● Awareness (consapevolezza).

La prima sfida è catturare l’attenzione dell’utente per renderlo consapevole dell’esistenza del brand e della sua offerta. Al tempo dell’elaborazione di quel modello, l’attenzione dei clienti era nettamente più facile da ottenere. Maggiore è la brand equity e minore sarà la necessità di sviluppare awareness.

● Interest (interesse).

Nella seconda fase si intende aumentare l’interesse del prospect sottolineando i benefici del prodotto o del servizio affinché vengano percepiti utili per lui. Anche qui, un brand forte rendere più facile questa fase.

● Desire (desiderio).

Nel terzo stadio si tenta di sviluppare il desiderio verso l’offerta, convincendo che effettivamente i suoi vantaggi potranno risolvere i problemi del consumatore o soddisfare le sue esigenze. L’utente viene sedotto e inizia ad essere predisposto ad acquistare il prodotto o il servizio.

● Action (azione).

L’acquisto, o più in generale la conversione, risulta essere l’azione finale, nonché l’obiettivo ultimo che il consumatore compirà.

Nonostante è un modello ancora interessante nelle macroanalisi e per l’allocazione del budget, ad oggi non ha una grande utilità nella compressione dell’instaurazione e dello sviluppo delle relazioni tra imprese e utenti. I limiti che vengono identificati si riferiscono all’assenza del post acquisto e alla sua linearità (Egan, 2007). Un comportamento lineare ormai perso per via dell’online e degli strumenti digitali che hanno reso frammentato e non lineare il customer journey. In aggiunta, questo prevedeva una un flusso monodirezionale nel quale il cliente era “sedotto e abbandonato” (Diegoli e Brambilla, 2016).

Comunque, è un modello ancora interessante nelle macroanalisi e per l’allocazione del budget, ad oggi non ha una grande utilità nella compressione dell’instaurazione e dello sviluppo delle relazioni tra imprese e utenti.

Il viaggio del consumatore cambia completamente prospettiva, legandosi a vari punti di contatto, esperienze e situazioni. Contatti e micro – momenti che nelle varie fasi guidano lo sviluppo della relazione tra impresa e consumatore: dalla gestione di una fase del funnel si passa alla gestione del singolo momento o dell’“attimo”. Queste sono le unità con le quali i clienti valutano l’offerta che potrebbe soddisfare meglio i loro bisogni.

Alcune imprese potrebbero essere tralasciate durante il journey dell’utente (forse, non avendo instaurando un soddisfacente rapporto relazionale o non essendo presenti nel luogo e nel momento della decisione), mentre altre potrebbero subentrare negli stadi finale perché adatti a quel micro – momento. In un contesto on demand sarà decisivo essere presenti al momento giusto nel posto giusto, facendosi trovare preparati.

I micro – momenti sono stati introdotti nel 2015 da Google così da formalizzare un percorso d’acquisto in cui i momenti della verità divengono svariati, potendo arrivare a sostituire il ruolo detenuto dalle fasi del funnel tradizionale. Senza entrare nel dettaglio di ognuno di questi, ci si limita a citarli: I want to know moment, I want to go moment, I want to do moment, I want to buy moment (thinkwithgoogle.com, Micro-Moments: Your guide to winning the shift to mobile, 2015).

Bisognerà prendere attentamente in considerazione i vari micro – momenti che stimolano particolari azioni e comportamenti durante il viaggio dell’utente e nei quali le imprese potrebbero ricevere risposte immediate per farlo procedere nel journey verso la conversione. In tal modo si potrà essere presenti con la propria offerta o la propria comunicazione nel momento in cui il bisogno dell’utente sorge.

Le varie fasi del funnel potrebbero rientrare anche in questa logica ma secondo un ordine non lineare, interattivo e non monodirezionale. Un complesso percorso tortuoso, erratico, frammentato e difficilmente prevedibile che trova la sua ragion d’essere nella customer experience nel singolo punto di contatto: un’esperienza negativa ma anche la frammentazione dell’attenzione potrebbe far tornare l’utente al punto di partenza.

Uno degli effetti del mobile è l’aumento dei touchpoint pre – acquisto (anche decine) e della diminuzione della loro durata (fino a pochi secondi); nonostante ciò il viaggio può essere più immediato e di durata inferiore data la facilità di raccolta delle informazioni (Diegoli e Brambilla, 2016). L’utente tocca velocemente vari punti di contatto e il viaggio non parte obbligatoriamente dalla visione di un’inserzione o di un contenuto ma dalla nascita o dalla presa di consapevolezza di un bisogno. Un bisogno che anche se stimolato vedrà un’attività di ricerca online.

Ogni individuo ha percorsi parzialmente diversi ma comunque si possono individuare dei pattern tipici nelle modalità di assunzione delle decisioni di acquisto: conoscerli e mettersi nei loro panni è decisivo. Un buon compromesso potrebbe essere sintetizzare il journey per ogni buyer personas dell’azienda tenendo in considerazione che questi sono difficilmente standardizzabili.

L’acquisto, o la conversione, viene spesso considerato, nei modelli classici e dalla maggior parte delle aziende, il traguardo finale del customer journey e del funnel di marketing, chiudendo il sentiero dei livelli classici: awareness, engagement e consideration. Tuttavia, si tratta solo del primo step verso la fidelizzazione poiché si dovrà puntare alla retention, mediante delle fasi di nurturing, e quindi al mantenimento nel tempo (De Nobili, 2018).

Il primo vantaggio è sicuramente l’espansione del customer lifetime value, mediante la vendita di prodotti correlati e complementari. In tal senso verranno applicate attività di up selling, incentivando l’acquisto di prodotti o servizi più costi o di qualità superiore, e di cross selling, portando alla vendita di articoli correlati all’acquisto già effettuato. Ciò servirà a capitalizzare la fiducia ottenuta dal proprio cliente.

Il secondo vantaggio, non in termini di importanza, sarà la possibilità di innescare un passaparola positivo (spontaneo o stimolato da alcuni benefici) e l’advocacy risulterà essere il vero obiettivo ultimo del nuovo funnel di marketing.

Perciò nel nuovo ambiente digitale non bisognerà focalizzarsi unicamente sulla prima conversione ma si dovrà avere lo sguardo rivolto al post – acquisto, alla fidelizzazione e alla formazione di ambassador.

Il percorso d’acquisto non è cambiato solo per l’aggiunta di nuove fasi post – conversione: prima dello stimolo o dell’interazione iniziale con il brand ha trovato seguito il Zero Momenth of Truth (ZMOT) ovvero il “momento zero della verità”.

Prima della rivoluzione online, il percorso dell’utente offline si divideva in tre fasi (Caroli, 2020):

1. Stimolo.

2. Scaffale, dove si sceglieva l’opzione tra quelle presenti (FMOT, “First Moment of Truth”). Rappresentava la conclusione del processo decisionale.

3. Esperienza e sperimentazione del prodotto dopo averlo acquistato (SMOT, “Second Moment of Truth”). Si trattava del post – vendita.

In generale i momenti della verità sono dei punti critici nei quali il proseguo del viaggio potrebbe essere smorzato o accelerato.

Con l’adozione di massa di Internet e delle nuove tecnologie, Google introdusse nel 2011 lo ZMOT. Questo rappresenta il momento precedente all’acquisto, persino prima dell’interazione con l’impresa, durante il quale i consumatori vanno alla ricerca delle informazioni online su prodotti o servizi di cui potrebbero essere interessati: creerà così le proprie opinioni e convinzioni (prima di averlo visto dal vivo o toccato). Un momento che vede l’inizio del customer journey.

Le informazioni decisive per la scelta di acquisto provengono molto spesso da altri utenti: leggendo le loro recensioni, i messaggi che sono stati condivisi o con una richiesta diretta di consiglio. Infatti, le analisi effettuate da Google mostrano come la ricerca online e la richiesta di pareri ad amici e familiari sono le due componenti principali dello ZMOT. Clienti che informano ed influenzano altri clienti, che dialogano tra di loro, condividendo le proprie esperienze e favorendo o meno il proseguimento del viaggio da parte di altri clienti. La proattività dell’utente non si ripercuote solo nelle proprie decisioni ma anche nelle scelte delle altre persone.

Non solo, in tal senso sono utili anche le pagine e gli account su Facebook, Instagram (come altri social network) e le schede presenti sul sito Web per comunicare tutte le informazioni di cui necessita l’utente, per ascoltare cosa dicono, per dare valore, per rispondere alle critiche e presentare la propria visione, creare reputazione, autorevolezza ecc. Serviranno contenuti che offrano risposte ai dubbi, alle domande e ai bisogni dei consumatori.

A questo punto sembra ormai chiaro come, per avviare il processo di acquisto, risulta fondamentale avere un brand che trasmetta un messaggio convincente nel momento in cui gli utenti cercano online o parlino con i propri conoscenti. Un passaparola che deve essere strategico nel mostrare il valore aggiunto dei prodotti o servizi offerti. Senza un’attenzione costante al mantenimento e alla soddisfazione dei clienti attuali non si otterranno mai dei portavoce, indispensabili per sfruttare lo ZMOT.

Essendo le conversazioni orizzontali tra i consumatori le più efficaci, poiché viene risposta maggior fiducia nei propri pari rispetto alle comunicazioni aziendali, i clienti soddisfatti che diventano sostenitori e ambasciatori del brand sono di inestimabile valore. Per questo, l’advocacy, superiore a quella dei competitor, è l’obiettivo ultimo: non solo si identifica con il riacquisto da parte del cliente ma anche con la possibilità che consigli il marchio ad altre persone. Un obiettivo raggiungibile solo instaurando una relazione unica con il singolo cliente, primo influencer del brand, il quale ancora una volta dovrà essere il centro dell’attività di marketing.

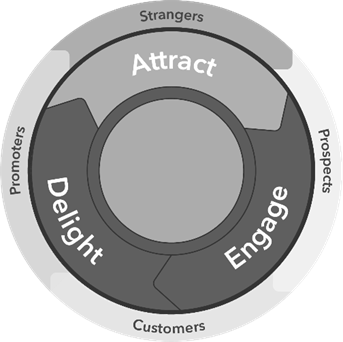

Riassumendo, si è visto come il funnel moderno inizia con la fase dello ZMOT e ha come obiettivo finale è l’advocacy. Questa presa di consapevolezza fa evolvere ancor di più il funnel classico che diventa un Flywheel, teorizzato nel 2018 da James Watt. Il Flywheel (un volano) è un processo circolare (e non più ad imbuto) in grado di trasformare i clienti soddisfatti, in clienti fidelizzati e poi in ambassador e quindi in entusiasmi portavoce di quel brand che gli ha offerto esperienze memorabili.

Così facendo la parte bassa del funnel (ossia i clienti soddisfatti) alimenterà con energia quella alta (i prospect, i lead o comunque le persone interessate) formando un circolo virtuoso inarrestabile. Il cliente non dovrà più abbandonare l’imbuto dopo la conversione, bensì diventerà un promotore del brand verso i nuovi clienti potenziali. Un potere immenso nelle mani del consumatore che decreterà la crescita o meno del business aziendale.

La customer centricity non può non essere la logica che guida ogni singola attività dell’impresa.